安踏和李宁的地位反转,来得猝不及防却又理所应当。

在有“中国鞋都”之称的福建晋江,安踏体育(02020.HK)是一家无人不知的体育用品公司。“要多支持国货!而且我们的东西也不比其他品牌差。”安踏体育晋江品牌店店长李立对界面新闻记者说。

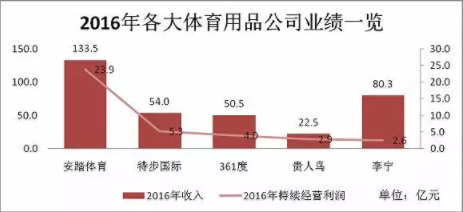

作为鞋业“去库存大战”中的胜利方,安踏体育近年来佳绩频传。2016年年报显示,安踏体育当年实现营业收入133.48亿元,持续经营利润达到23.83亿元。同样出自福建晋江的品牌361度(01361.HK)、特步国际(01368.HK)以及贵人鸟(603555.SH),去年净利润分别仅为4亿元、5.2亿元以及2.9亿元。比较来看,安踏体育的收入及利润规模,远超其他品牌。

而对比“老对手”李宁(02331.HK),安踏如今也稳操胜券。2016年,在改进原有跑步、篮球、休闲产品的同时,加快了对快时尚品牌的重塑和优化后,李宁终于扭亏为盈。2016年李宁营业收入80.33亿元,实现利润2.5亿元。虽然这一成绩已经是近五年来李宁最好的成绩,但仍不及2011年的业绩表现。

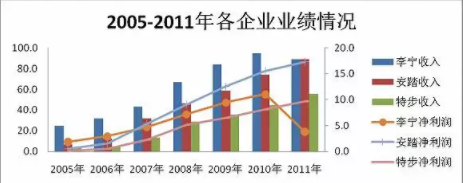

自2008年“体操王子”李宁在北京奥运会上的“飞天点火”之后几年时间里,李宁从收入规模上来看仍是行业内的龙头大哥。数据显示,2007年至2010年,李宁的收入分别为43亿元、66亿元、83亿和94亿元。而同期,安踏体育的收入分别仅为31亿元、46亿元、58亿元以及94亿元。那时,安踏还是追赶者。

但在2011年,一切都发生了改变。数据显示,包括匹克体育、李宁等港股体育用品上市公司2007年行业增速达到90%以上,到2008年增速仍维持在75%以上。但是在2010、2011年后两年增速连续下移,到2012年收入增速下滑4.77%。匹克体育、李宁等公司的营业收入和利润增速甚至呈现了负增长。可以说,行业的业绩拐点已到来。

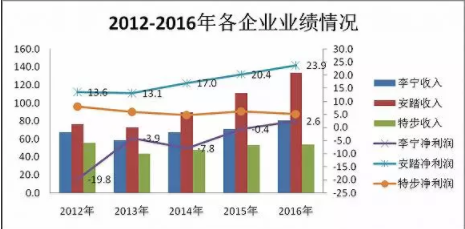

在李宁等品牌增长乏力的同时,安踏体育却开始发力。2011年安踏实现利润17亿元,同期李宁的净利润仅为3.85亿元。2012年安踏体育更是站稳了脚跟。当年实现持续经营利润13.5亿元,而李宁却出现了大幅亏损,亏损额达到了19亿元,亏损一直延续到了2015年。

安踏体育和李宁的地位反转,来得猝不及防却又理所应当。深究其背后的原因,可能并非是安踏做对了,而是李宁做错了。

虽然说在2010年之前,李宁的收入规模遥遥领先。但利润方面,早在2007年安踏就已超越了李宁。2007年,李宁和安踏分别实现4.7亿元以及5.3亿元的净利润。

造成李宁收入巨大却并不赚钱的主要原因,与其“铺张浪费”有着直接的关系。数据显示,李宁的销售费用占收入的比重自2006年开始就处于行业内的最高水平。2011年,其销售费用占比为28.3%,其中广告及市场推广费用高达15.67亿元,占收入比重达到17%。同期,安踏体育的销售费用占比仅为16%,广告及宣传费占比为13.7%,金额为12亿元。此后,李宁的销售费用始终高于同行水平。李宁可以有如此大的收入规模,与其高额的推广和销售费用有着直接的关联。

另一方面,李宁的运营能力却相当一般。以零售行业的关键指标存货以及应收账款周转天数举例,数据显示,2006年李宁的存货以及应收账款周转天数分别为69天和54天,而安踏则分别为41天和19天。存货周转天数越短,意味着企业库存周转的越快,被认为是零售企业有销售活力的象征;应收账款周转天数代表着企业对于下游经销商的议价能力。应收账款周转天数越短,回款速度越快。对比这两个数据,安踏体育都略胜一筹。

受此影响安踏体育的存货数远低于李宁。数据显示,在2015年之前,无论收入方面安踏体育如何高,但存货的数量却远低于李宁,直到2016年才由于李宁存货数量骤减而高于李宁。受此影响,安踏的2005年-2010年的平均存货周转率高达9.3%,相较李宁仅有5.8%。